事業承継と知的資産との関係

事業承継と聞くとどんなイメージが浮かびますか?

私の場合、大企業に就職した息子が、突如病気で引退を余儀なくされた父親の工場を継ぐ決断をして悪戦苦闘しながらも新たな道を拓いていく、というストーリーでした。

もちろん、これも事業承継の範疇なのですが、ごく限られた局面に過ぎません。本記事では、まずは、事業承継の概観についての理解を促し、それから知的資産との関係を中心に説明します。

事業承継にはどんな種類がある?

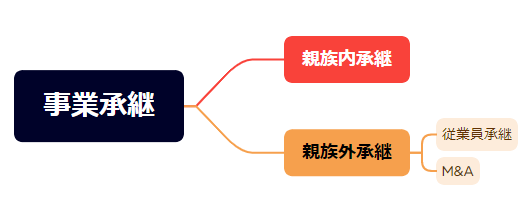

事業承継は、後継者の属性によって分類されます。まず、冒頭の例のように、現経営者の子供や孫、甥姪などへの承継(「親族内承継」)と、それ以外の後継者への承継(「親族外承継」)とに分かれます。

さらに、親族外承継は、役員・従業員を後継者とする承継(「従業員承継」)と、他社や社外の人を後継者とする承継(「M&A」)とに分かれます。

近年では、親族外承継の割合が増加しており、今後は、冒頭の例のような親族内承継は寧ろ少数派ということになりそうです(参考:日本経済新聞「東京、中小の親族外承継5割 脱・経営者保証の融資浸透」)。

事業承継はいつから始める?

冒頭の例のような現経営者の病気や事故などの突発的な事象に備えることは難しいので、現実的には(1)現経営者の引退予定時期から(2)準備に必要な期間を遡って計画的に進めることになるでしょう。

(1)現経営者の引退予定時期については、本人の人生計画や健康状態などによると思われますが、平均的な引退年齢は70歳前後とされています。

(2)準備に必要な期間については、後継者の資質や承継の内容などによると思われますが、後継者を決めてから事業承継が完了するまでに、3年以上を要する割合が半数を上回り、10年以上を要する割合も少なくないとの統計があります。

以上の点を考慮すると、現経営者が60歳頃から後継者の育成を含む引継ぎに着手すべく、50歳代後半くらいから後継者候補を探しておく、というのが理想的な事業承継の始め方になりそうです。

なお、現実には、最初に決めた後継者がスムーズに育成できるとは限らず、それどころか途中で不適格であると判明する等、後継者の選び直す事態も生じ得るので、準備に必要な期間にはバッファを持たせることが望ましいと思われます。

事業承継では何をする?

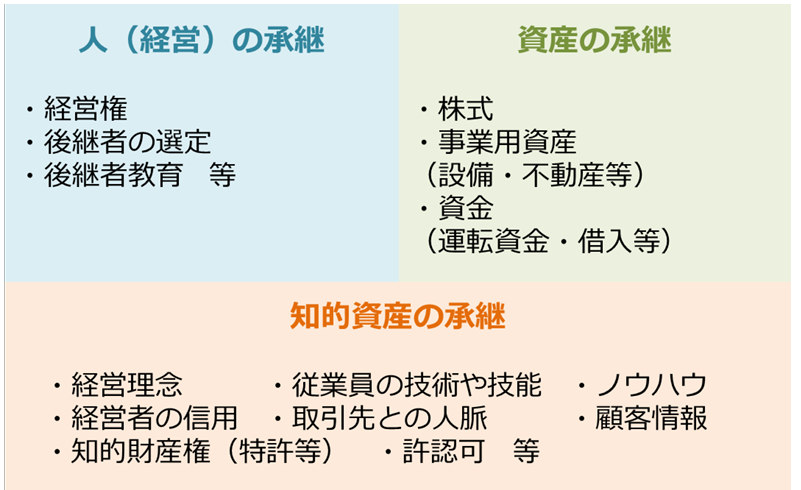

事業承継は、人(経営)の承継、資産の承継、そして知的資産の承継から構成されます。

「事業承継ガイドライン」から引用

知的資産については、以前の記事「知的資産とは」で解説しました。その関連でいうと、本記事でいう単なる「資産」とは、前記事でいう有形資産と狭義の無形資産(借地権、電話加入権等)を指すものと思われます。

資産の承継については、法律・会計・税務的アプローチで進めることになります。税理士、弁護士、公認会計士、司法書士などの領域です。

一方、知的資産の承継については、また別のアプローチで進める必要があります。ごく一部の例として、知的財産権の承継は弁理士に、許認可の承継は行政書士にそれぞれ定型業務として依頼できるでしょう。

しかし、知的財産権や許認可のようなその存在が容易に把握できる知的資産とは異なり、狭義の知的財産(権利化されていない知的財産)や狭義の知的資産は、後述するようにまず可視化をしなければ活用はおろか承継することすらできません。最悪の場合、気づかないまま消滅しかねません。

事業承継では何をする?

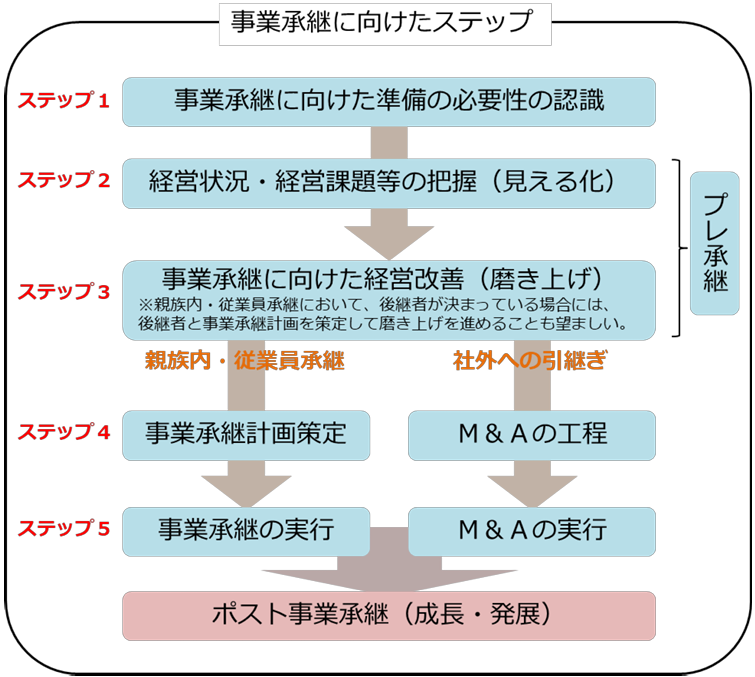

事業承継は、以下の5ステップから構成されます。

「事業承継ガイドライン」から引用

各ステップの詳細な説明は、「事業承継ガイドライン」やよりライトに読める「事業承継マニュアル」に譲るとして、私は、ステップ2~3の「プレ承継」のタイミングで知的資産を可視化し、必要に応じて強化・調達・活用することが重要だと考えます。

知的資産の把握には、自社を客観的にも観察する必要があり、第三者視点を取り入れるために支援者を利用することは有用でしょう。

なお、「事業承継ガイドライン」では、プレ承継の支援者として公認会計士や中小企業診断士を例示しているものの、残念ながら弁理士については全編通してほとんど言及がありませんでした。

しかし、知的資産を取り扱うには、ビジネス面の専門性に加えて知財面の専門性も重要であり、一面のみからの支援では片手落ちとなります。

なお、資格として見た場合に、中小企業診断士・公認会計士は知財面の専門性は担保されておらず、弁理士はビジネス面の専門性は担保されていません。

個人的には、支援主体として、それぞれの専門性を備えた個人を集めてチームを結成するか、希少性は高いですが両方の専門性を備えた個人を選択することをお勧めします。

ステップ2:経営状況・経営課題等の把握(見える化)と知的資産の関係

ステップ2では、内部環境分析の一部として自社の知的資産を可視化します。具体的には、承継の対象となる知的資産として何があるのかをピックアップし、そしてその資産は事業価値にどのように貢献しているのかを評価します。

特に、知的財産権は、存在自体は容易に把握できます。しかし、知的財産権の価値は、権利範囲の広狭だけではなく事業との関係や競争環境(例えば、業界構造や他社の事業戦略や知的資産)によっても影響を受けるので、容易には評価できません。

知的資産を可視化した結果は、後継者が承継する事業の構造を理解に役立つだけでなく、金融機関や投資家などのステークホルダーに対する説明資料を作成する際にも有用でしょう。

また、「事業承継ガイドライン」では、本ステップにおいて、「事業価値を高める経営レポート」、「知的資産経営報告書」、「経営デザインシート」、「ローカルベンチマーク」などのツールの活用も推奨されています。これらツールの詳細については追って別の記事で解説したいと思います。

ステップ3:事業承継に向けた経営改善(磨き上げ)と知的資産の関係

より良い状態で後継者に事業を引き継いでもらうためには、引継ぎの前に積極的な経営改善に取り組むことが望まれます。或いは、経営改善により後継者決定がスムーズにいくとか、M&Aでの買収価格を増額できるケースもあるでしょう。

具体的には、ガバナンス・内部統制の向上や財務体質の改善のような全社的な経営体制の強化に加え、事業に特化した競争力の強化が考えられます。どちらの文脈でもステップ2で可視化した知的資産の活用や必要であればその調達・強化を検討すべきケースは少なくありません。

このような取り組みは、経営戦略や事業戦略の策定や見直しとして平時の企業活動の中でやっておくべきだとの見方もあるでしょう。しかし、経営者の交代を伴う事業承継は会社にとって大きな転換点であり、万全を期すためにも磨き上げは欠かせないと思われます。

また、「事業承継ガイドライン」では、本ステップにおいて、「中小企業等経営強化法」に基づく「経営力向上計画」の策定・実行が推奨されています。経営力向上計画を作成・申請し、国から認定を受けることで支援措置が受けられます(参考:「経営力向上支援」)

まとめ

- 事業承継は、人(経営)の承継、資産の承継、そして知的資産の承継から構成される。

- 「プレ承継」のタイミングで知的資産を可視化し、必要に応じて強化・調達・活用することが重要

- 知的資産を取り扱うには、ビジネス面の専門性に加えて知財面の専門性も重要であり、一面のみからの支援では片手落ちとなる。

参考資料

- 中小企業庁「事業承継ガイドライン」

- 中小企業庁「事業承継マニュアル」

- 中小企業庁「経営力向上支援」

- 日本経済新聞「東京、中小の親族外承継5割 脱・経営者保証の融資浸透」

Follow me!